A isenção do imposto de renda por cardiopatia só vale quando a lei considera a doença grave. Por isso, o INSS costuma negar o pedido: ele reconhece a cardiopatia, mas não a considera grave.

Neste artigo, você vai conhecer as cardiopatias que dão direito ao benefício. Além disso, vai entender por que tantos pedidos são negados e o que mudou recentemente nas regras a seu favor.

O que é a isenção do imposto de renda por cardiopatia?

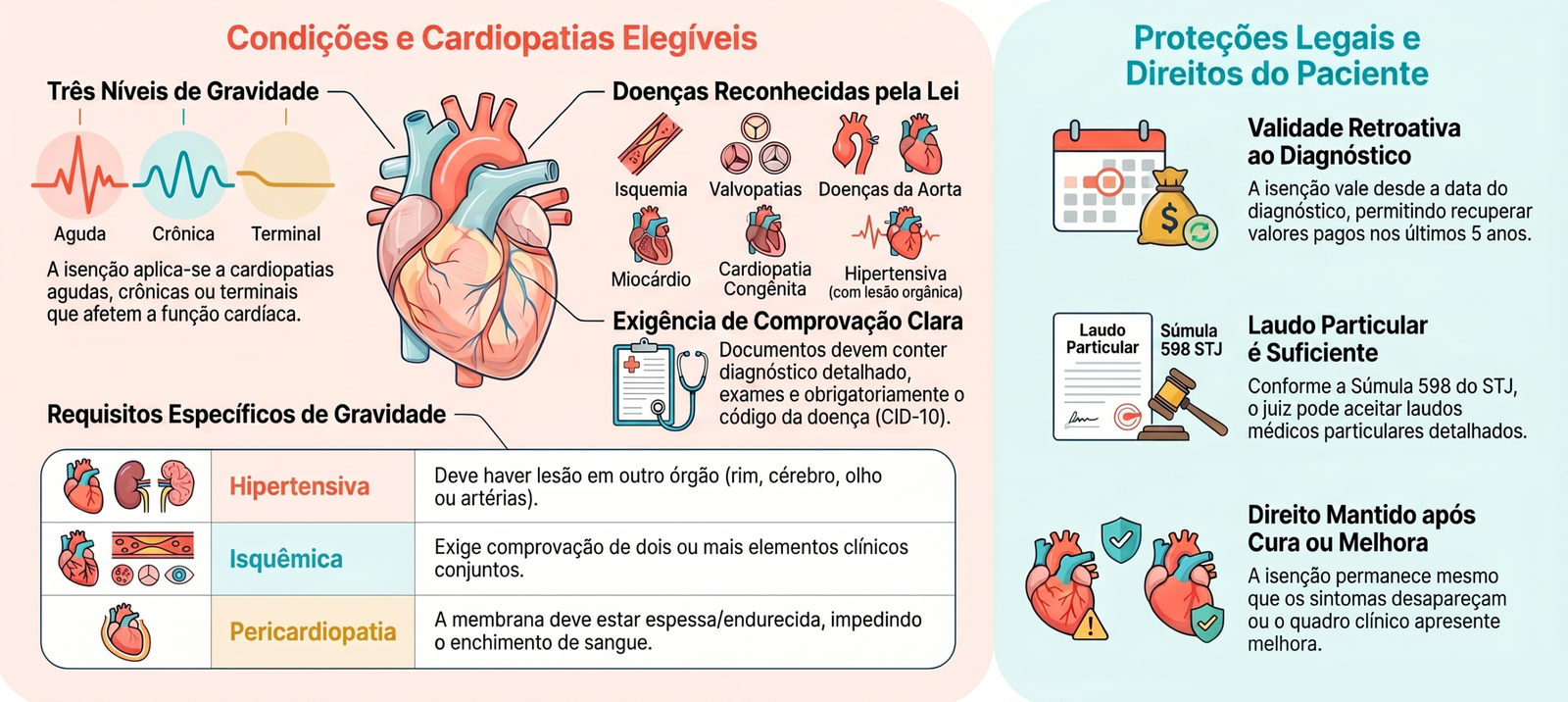

A isenção do imposto de renda por cardiopatia é um direito que a lei garante a aposentados, pensionistas e militares reformados. Porém, ela só se aplica a doenças do coração que a lei considera graves. Assim, essas cardiopatias graves se dividem em três tipos.

Cardiopatia aguda: O coração perde sua capacidade de funcionar de forma rápida. Com o tempo, esse quadro costuma se tornar crônico.

Cardiopatia crônica: O problema vai piorando pouco a pouco. Mesmo com tratamento, ele continua afetando o funcionamento do coração.

Cardiopatia terminal: É quando o coração já não responde a nenhum tratamento. Por isso, a expectativa de vida fica muito reduzida.

Quais cardiopatias contam para a isenção do imposto de renda por cardiopatia?

A lei não aceita qualquer problema cardíaco. Na verdade, apenas algumas cardiopatias específicas contam como graves. Veja, a seguir, quais são elas.

Cardiopatia isquêmica: As artérias do coração ficam mais estreitas. Isso acontece por causa do acúmulo de gordura nelas. Assim, menos sangue chega ao coração.

Cardiopatia hipertensiva: Não basta ter pressão alta. Além disso, é preciso ter lesão em outro órgão, como rim, cérebro, olho ou artérias.

Valvopatias: São doenças que afetam as válvulas do coração. Elas prejudicam a abertura e o fechamento dessas válvulas. Com isso, o coração bombeia o sangue de forma irregular.

Doenças do miocárdio: O miocárdio é o músculo do coração. Quando alguma doença o afeta, o coração tem dificuldade para bombear sangue para o corpo. Como resultado, o organismo recebe menos sangue do que precisa.

Doenças da aorta: A aorta é a maior artéria do corpo. Quando ela se dilata além do normal, o risco de morte aumenta bastante. Por isso, a lei considera essa doença grave.

Cor-pulmonale crônico: É o aumento do lado direito do coração. Esse aumento, por sua vez, pode levar à insuficiência cardíaca.

Pericardiopatias: O pericárdio é a membrana que envolve o coração. Em casos graves, ela se torna espessa e endurecida. Assim, o coração não consegue se enchar de sangue normalmente.

Cardiopatia congênita: É caracterizada pela alteração cardiovascular das funções e capacidades físicas do coração do bebê durante as primeiras semanas de gestação.

Por que o INSS pode negar meu pedido de isenção do imposto de renda por cardiopatia?

O INSS só aceita algumas cardiopatias quando há mais de um problema ao mesmo tempo. Por exemplo, o INSS nega mais pedidos de cardiopatia isquêmica e hipertensiva do que de outros tipos. Isso porque elas exigem a comprovação de dois ou mais elementos juntos, e não apenas o diagnóstico isolado da doença.

Por isso, antes de fazer o pedido, é importante reunir o máximo de exames, laudos e atestados possível. Além disso, esses documentos precisam mostrar o diagnóstico com clareza, incluindo o código da doença (CID-10).

Ainda preciso de laudo médico oficial?

Não necessariamente. A Súmula 598 do STJ diz que o laudo oficial não é obrigatório. Basta, portanto, que o juiz se convença da doença grave por outros meios de prova. Na prática, um laudo médico particular, bem detalhado, costuma ser suficiente.

Perdi os sintomas. Ainda tenho direito à isenção?

Sim. A Súmula 627 do STJ garante esse direito mesmo assim. Não é preciso provar que os sintomas continuam presentes hoje. Também não é preciso provar que a doença pode voltar. Ou seja, o direito permanece mesmo que o quadro tenha melhorado ou que exista chance de cura.

Desde quando vale a isenção?

A isenção vale a partir da data do diagnóstico, e não da data do pedido. O STJ, aliás, fixou esse entendimento em 2021, no julgamento do PUIL 1.923/2021. Na prática, isso significa que você pode reaver o que pagou em excesso desde o diagnóstico, desde que respeite o prazo de 5 anos.

Preciso pedir primeiro ao INSS antes de ir à Justiça?

Não. O Supremo Tribunal Federal decidiu, no Tema 1.373, que é possível entrar direto com uma ação judicial. Mesmo assim, isso vale ainda que você nunca tenha feito o pedido administrativo.

O que fazer se o INSS já negou meu pedido de isenção do imposto de renda por cardiopatia?

Primeiro, confira se a sua cardiopatia está entre as doenças que a lei reconhece como graves. A Lei 7.713/88 traz uma lista fechada de doenças: só elas dão direito à isenção pela via administrativa.

Depois, reúna toda a documentação médica necessária: exames, laudos e atestados detalhados. Quanto mais completa for essa documentação, menor é o risco de um novo indeferimento.

Por fim, consulte um advogado de sua confiança. Afinal, ele avaliará se o seu caso reúne os elementos necessários para reverter a negativa, seja na via administrativa, seja na Justiça. Em resumo, conhecer bem a isenção do imposto de renda por cardiopatia é o primeiro passo para não perder esse direito por falta de informação.

O Mateus Alexandre é um escritório especializado em Direito Bancário e Proteção Patrimonial para empresários e consumidores. A Isenção do Imposto de Renda é um dos serviços que disponibilizamos para os nossos clientes que são servidores públicos aposentados, pensionistas e militares reformados ou da reserva – sejam beneficiários do INSS ou de suas previdências privadas. Em caso de dúvidas sobre este assunto, entre em contato conosco através do botão abaixo.